共済と保険のちがいについて簡単に説明してください。また、加入するときにどんな点に注意が必要ですか?

共済と保険のちがいは、おおよそ下表のようになります。最近は事業内容に関係なく「共済」の名称を使う団体もあるので注意が必要です。

注意ポイントは

| 共済 | 保険 | |

| 認可 | 生命保険業免許・損害保険業免許に取得規定がある。 | |

| 加入者の範囲と条件 | 条件を満たし、出資金を払って組合員となることにより、共済商品の利用ができる。 | 不特定多数 |

| 共済(保険)商品 | 所管省庁や都道府県知事の認可が必要。生損兼営をしている団体もある。 | 生保・損保商品の兼業禁止規定があるが、子会社で対応できる。 |

| 目的 | 組合員の社会的、経済的地位の向上を目的とし、その行う事業は組合員への最大奉仕を目的とする→協同組合等(非営利) | 保険契約に基づき、経済的合理性のもとに行う保障事業→株式会社、相互会社 |

| 根拠法令 | 共済団体 |

| 農業協同組合法 | 農業協同組合(全国共済農業協同組合連合会) |

| 農業災害補償法 | 農業共済組合(全国農業共済協会) |

| 水産業協同組合法 | 漁業協同組合、水産加工業協同組合(全国共済水産業協同組合連合会) |

| 森林組合法 | 森林組合(全国森林組合連合会) |

| 消費生活協同組合法 | 生活協同組合(全国労働者共済生活協同組合連合会、日本生活協同組合連合会、全国生活協同組合連合会など) |

| 中小企業協同組合法 | 火災共済組合、事業協同組合(中小企業協同組合、自動車共済協同組合、交通共済協同組合等)など |

| 地方自治法 | 市町村自治体、地方公共団体など |

共済について法律で定められている事項とは、どのようなものですか?

共済は組合員の生活を守るために、法律や省令、通達などによって、組合員になることができる人、実施できる共済の種類、共済掛金、準備金の積立や組合員から集めたお金の運用方法などが厳しく定められています。

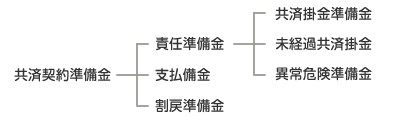

-共済掛金の構成-

共済掛金は、純掛金(危険掛金+積立掛金)と付加掛金(事業費)によって構成されています。

-準備金の積立-

共済事業団体は、共済契約に基づいて将来発生するかもしれない死亡や損害・災害などの支払い責任を履行するため、準備金を積み立てています。

準備金には次のようなものがあります。

主な法律で定められている事項とその条文

| 農業協同組合法 | 水産業協同組合法 | 消費者生活協同組合法 | 中小企業協同組合法 | |

| 組合員の資格 | 第12条 農民、地域住民 |

第18条漁民、第94条水産加工業者 | 第14条 地域住民職域勤務者 |

第8条 小規模事業者、運送事業者(通達) |

| 組合への 加入条件 | 第13条 出資が必要 |

第11条2項第95条 出資が必要 |

第16条 出資が必要 |

第10条 出資が必要 |

| 責任準備金の設立 | 第11条の5省令 法律による義務 |

第15条の4省令 法律による義務 |

第50条の2省令 法律による義務 |

通達による義務 |

| 財産運用 | 第11条の7省令 | 第15条の6省令 | 第50条の2省令、 通達 |

責任共済等の事業を行う組合または、火災共済協同組合は第57条の5および省令、通達 |

※その他、組合設立の要件、実施できる共済の種類など、さまざまな事項が法律によって定められています

共済にはどんな種類がありますか?

組合員が万一のときや入院したときの費用を保障する生命共済や、組合員の家や家財などが火災によって受けた損害を保障する火災共済をはじめとして、年金共済、傷害(交通災害)共済、自動車共済など、さまざまな危険から組合員の生活を守るため、いろいろな種類の共済があります。

共済事業はどのくらいの実績を挙げていますか?

各所管省庁の認可を受けて共済事業を実施している主要な共済団体の2014年度の事業概況は次のようになっています。

| 組合員数 | 7,736万人 | 総資産 | 66兆6,304億円 |

| 契約件数 | 1億3,825万件 | 共済金額 | 872兆4,008億円 |

| 受入共済掛金 | 6兆7,188億円 | 支払共済金 | 4兆2,322億円 |

協同組合は日本だけにあるものですか?

協同組合のはじまりは、1884年にイギリスのロッチディールで28人のフランネル職工が集まって作ったロッチデール公正先駆者組合です。そこで確認された、一人一票、購買額に応じた剰余金の配分、市価・現金主義・教育の促進などの運営原則は「ロッチデール原則」と呼ばれ、以後の協同組合活動に受け継がれています。

協同組合は現在、世界の93カ国で各分野の事業を行っており、組合員総数は7億2,500万人を数えるに至っています。

私は交通事故でケガを負いました。この交通事故につき、相手側は刑事処分不起訴となりましたが、自賠責共済(保険を含む以下同様とします)への請求はできるのでしょうか?

自賠法上の責任(過失)と刑事処分上の処分とは関係ありませんので、請求は可能です。

私は今、事故の相手が加入している任意の自動車共済(保険を含む。以下同様とします)の契約共済組合(保険会社を含む、以下同様とします)と示談交渉を行っています。自賠責共済への請求はどうなるのでしょうか?

任意の自動車共済では、自賠責共済の支払い分もまとめて支払う一括払制度がありますので、自賠責共済へ請求する必要がありません。なお、任意協同組合との示談が難航している場合には、一旦交渉を打ち切り、被害者が加害者の自賠責共済へ直接請求することもできます。

自賠責共済に被害者請求をして支払い限度額まで支払われましたが、ケガが重くそれだけでは足りません。加害者が誠意がなく、話合いにも応じてくれませんが、何かいい解決方法はないでしょうか?

下記の日弁連交通事故相談センターなどの相談機関に相談してみるほか、簡易裁判所に調停を申し立てることも考えられます。調停は、ちょうど示談と裁判の中間に当たり、示談が当事者だけの話合だとすれば、調停は「法律上権威ある専門家を仲立ちとした、当事者の話し合い」といえます。最終的には、裁判所に訴訟を提起して解決を図る方法があります。

・日弁連交通事故相談センター http://www.n-tacc.or.jp

・(財)交通事故紛争処理センター http://www.jcstad.or.jp

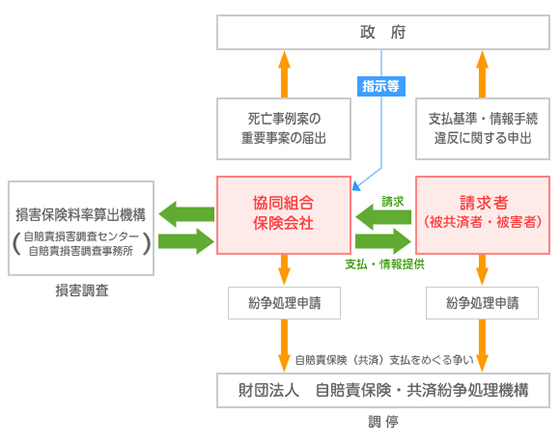

自賠責共済の支払金額など共済組合の最終決定に不服がある場合、どうしたらよいのですか?

共済組合の判断結果や支払われた共済金(保険金を含む。以下同様とします)等に不服がある場合には、書面をもって共済組合宛に「異議申立」を行うことができます。異議申立事案については、自賠責共済の損害調査を行う損害保険料率算出機構が設置する日本弁護士連合会の推薦する弁護士、専門医、交通法学者等の外部の専門家が参加する自賠責保険(共済)審査会で審査を受けることとなります。

*新たな資料の提出等によって自賠責共済から追加支払いできる事案や、支払基準に定める各損害項目の認定金額に対する意義申立事案等は審査会の対象にはなりません。

「異議申立」に際しては、所定の用紙(「異議申立書」)を共済組合に用意しておりますので、詳しい内容は共済組合にお問い合わせ下さい。

自賠責共済の被害者保護について教えてほしい。

以下の制度があります。

1、支払の適正化

自賠責共済は、自動車事故の被害者に対する基本補償を確保するため、被害者の人身損害について、政令で定められた一定の共済金を限度額の範囲内で支払うものです。この共済の支払に関して、迅速かつ公平な共済金の支払を確保するため、共済組合は傷害、後遺障害、死亡のそれぞれ損害額の算出基準を定めた支払基準(H13.12.21金融庁・国土交通省告示第一号)に従って支払わなければならないとされています。

2、被害者や自賠責共済加入への情報提供

共済組合は自賠責共済金等の支払について、書面により請求者に交付することを義務付けられております。これにより、自賠責共済金および損害賠償額について、その金額が妥当なものであるかどうかを請求者自らチェックすることができます。請求者には以下のとおり情報が提供されます。

3、異議申立制度

自賠責共済金等の支払金額(後遺障害等級)など共済組合の決定に対して意義がある場合には、共済組合に対して「異議申立」を行うことができます。

制度の詳しい内容および具体的な手続きについては各共済組合までお問い合わせ下さい。

4、紛争処理制度

国土交通大臣および内閣総理大臣の監督を受ける裁判外紛争処理機関として「財団法人自賠責保険・共済紛争処理機構」があります。自賠責共済から支払う共済金および損害賠償額について納得できない場合には、公正中立で専門的な弁護士、医師等で構成する紛争処理委員が調停を行います。

・(財)自賠責保険・共済紛争処理機構 http://www.jibai-adr.or.jp

5、国土交通大臣に対する申出制度

自賠責共済においては、傷害、後遺障害、死亡のそれぞれの損害額の算出基準を定めた支払い基準に違反があった場合や書面による適正な説明対応が行われていない場合に、自賠法16条の7に基づく国土交通大臣に対する申出制度があります。

詳細につきましては、国土交通省の自賠責保険(共済も同様)関連ホームページの支払いの適正化の項目をご覧下さい。

・国土交通省の自倍責保険関連 http://www.jibai.jp